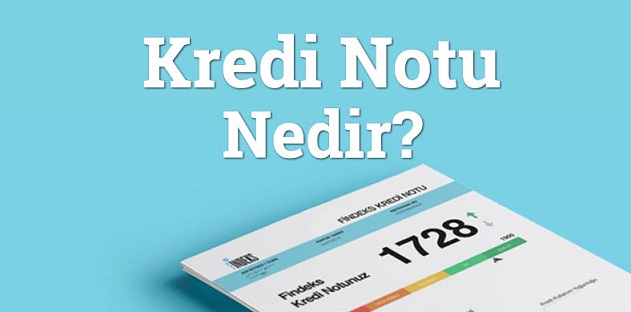

Kredi notu, tüketicilerin finansal hareketliliklerinin bir sonucu olarak ortaya çıkan ve Kredi Kayıt Bürosu (KKB) tarafından oluşturularak Findeks üzerinden öğrenilebilen bir puandır. Bu nedenle kredi notu, halk arasında Findeks notu ya da Findeks puanı olarak da bilinmektedir. Bu puan, kişilerin finansal kuruluşlarla olan ilişkileri ve kendi finansal davranışları neticesinde oluşmaktadır. 0 ile 1900 arasında olan kredi puanı, kişilerin bankalardan çeşitli hizmetli alıp alamaması konusunda etkili olmaktadır. Bu nedenle kredi puanı oldukça önemlidir ve kişilerin finansal kuruluşlar ile gelecekteki ilişkilerinin sınırını çizmektedir.

Kredi puanı, banka gibi finansal kuruluşların kişilere kredi ve kredi kartı gibi hizmetlerini sunmadan önce dikkate aldığı bir puandır. Bu bağlamda, bir bankaya kredi kartı ya da kredi hizmeti için başvuruda bulunan kişilerin öncelikle kredi puanına bakılmaktadır. Kredi puanı uygunluk taşıyan kişilere bankalar, diğer koşulların da uyum sağlaması durumunda hizmet vermektedir.

Kredi Notu Nasıl Öğrenilir?

Genel olarak kredi puanını öğrenmek isteyen kişiler, bankaların kredi kartı veya kredi hizmetleri için başvuruda bulunacak olan kişilerdir. Bilinçli tüketiciler, bankaların bu hizmetleri için başvuru yapmadan önce kredi notu öğrenme işlemi ile durumları hakkında bilgi sahibi olmakta ve buna göre başvuru gerçekleştirmektedir. Çünkü reddedilen kredi kartı ve kredi başvuruları nedeniyle de kredi puanı düşüşe uğramaktadır. Dolayısı ile bu hizmetler için başvuru yapmadan önce kredi notununun öğrenilmesinde yarar vardır. Kredi puanını öğrenmenin de çeşitli yolları bulunmaktadır. Bu yollara Kredi Notu Sorgulama yazısından ulaşmanız mümkün.

Kredi notunun öğrenilmesi için başvurulan en geleneksel yol; kredi kartı ya da kredi başvurusu yapılacak olan bankaya veya herhangi bir bankaya kredi puanını öğrenmek için başvuru yapmaktır. Bu hizmet banka tarafından kişilere ücretli olarak sunulmaktadır.

Kredi notunu öğrenmek için başvurulabilecek bir diğer yol; operatör şirketi aracılığı ile SMS yollamaktır. Turkcell, Vodafone ve Türk Telekom operatörleri aracılığı ile uygun bir ücret karşılığında kredi notu öğrenme işlemini gerçekleştirebilmektedir.

Kredi puanı KKB tarafından kayıt altında tutulmaktadır ve KKB’nın bir hizmeti olan Findeks tarafından tüketicilere sunulmaktadır. Dolayısı ile kredi puanları temelde Findeks’ten öğrenilmektedir ve tüketiciler de direkt olarak Findeks’e başvuruda bulunarak kredi notunu öğrenebilmektedir.

Kredi Notu Kaç Olmalı?

Kredi notu 0 ile 1900 arasında puanlanmaktadır. Ülkemizde yaşayan, hiçbir banka ile ilişkisi olmayan, hiç kredi kartı ve kredi kullanmamış olan kişilerin dahi bir kredi notu bulunmktadır ve kredi notu 0 olarak belirlenmektedir. Her ne kadar olumlu gibi gözükse hiçbir banka ile borç ilişkisi olmayan kişilerin 0 kredi notuna sahip olması olumsuz bir durumdur ve genel olarak bankalar, bu kişilere kredi ve kredi kartı verme konusunda şüpheli yaklaşmaktadır. Çünkü bu kişilerin geçmiş bir kaydı yoktur ve borç ödeme alışkanlığı hakkında bilgi sahibi olunması mümkündür değildir. Fakat bu kişilere genel olarak kredi notu uygunluğu dışındaki diğer şartları sağlaması durumunda kredi ya da kredi kartı hizmeti bankalar tarafından verilmektedir.

Bankalar tarafından kişiler, sahip oldukları kredi puanlarına göre bir kategoriye dahil edilmektedir çünkü kredi puanları, risk durumuna göre kategorize edilmiştir. Bu kategoriler ise şunlardır:

En riskli

Orta riskli

Az riskli

İyi

Çok iyi

En riskli kategorisinde bulunan kişiler, bankaların en az güven durduğu kişilerdir ve bu kişilerin kredi notu 1 ile 699 arasındadır. Orta riskli kategorisinde yer alan kişiler de bankaların kredi ve kredi kartı hizmeti vermeyi tercih etmediği kişilerdir ve bu kişiler 700 ile 1099 arasında bir puana sahiptir.

Bankalar, kredi kartı ve kredi hizmetlerini vermek için kredi notu dışındaki şartlara da uyum sağlayan az riskli kişilere hitap etmektedir. Buna göre 1100 ile 1499 puan arasındaki kişiler diğer şartları sağlama gücüne göre bankalardan kredi kartı ve kredi hizmeti alabilmektedir. İyi kategorisinde bulunan 1500 ile 1699 puan arasındaki kişiler de genellikle bu hizmetleri alabilmektedir. Çok iyi kategorisinde bulunan 1700 ile 1900 puan arasındaki kişiler, bankaların hizmet vermek isteyeceği kişilerdir.

Sonuç olarak bankacılık hizmetlerinden kapsamlı olarak yararlanmak isteyen ve başvuruları reddedilsin istemeyen kişilerin sahip olması gereken kredi puanı 1700 ile 1900 olmalıdır. Bunun dışında kredi notu 1500 ile 1699 arasında olan kişiler de bankacılık hizmetlerinden genel olarak yararlanabilmektedir.

Kredi Notunu Yükseltmenin Yolları Nelerdir?

Kredi notunu yükseltmenin yolları farklı şekillerde, farklı uygulamalarla gerçekleştirilebilmektedir çünkü kredi notunu yükseltmek, bankacılık hizmetlerinden mevcut olarak yararlanan ve yararlanamayan kişilerde farklı olmaktadır. Kredi puanı düşmesi mümkün olduğu gibi yükseltilmesi de mümkün olan bir puandır. Bu puanın yükselmesi yalnızca tüketicilerin davranışına göre şekillenmektedir. Dolayısı ile ilk yapılması gereken; bankaya mevcut bir borç var ise borcun düzenli ve eksiksiz olarak ödenmesidir. Bankaya olan mevcut borcun son ödeme tarihi geçmeden ve eksiksiz olarak ödenmesi, sahip olunan kredi puanının düşmesine engel olmaktadır.

Kredi notunun yükselmesi için en sık başvurulan yollardan biri; otomatik ödeme talimatı vermektir. Sahip olunan banka kartı ya da kredi kartına çeşitli faturalar için otomatik ödeme talimatı vermek, kredi notunun yükselişe geçmesine aracı olmaktadır.

Tüketiciler eğer bir banka hesabına sahipse bu hesaba para giriş çıkışı yapmaları tavsiye edilmektedir. Çünkü banka hesabına para giriş ve çıkışlarının yapılması da kredi notunu yükseltmenin yolları arasında yerini almaktadır. Ayrıca bu hesabın aktif olarak kullanılması, EFT ve havale gibi seçeneklerden yararlanması kredi notuna olumlu etki etmektedir.

Günümüzde banka müşterileri tarafından online bankacılık hizmetleri yoğun olarak kullanılmaya başlanmıştır. Her bankanın kendisine ait özel bir mobil uygulaması ve dijital bankacılık platformu bulunmaktadır. Mobil ve dijital bankacılığın kullanılması da findeks puanına olumlu etkisini yansıtmaktadır.

Mevcut olarak bankalar ile ilişkisi olmayan ve kredi ile kredi kartı gibi hizmetlerden yararlanmak isteyen kişilerin otomatik ödeme talimatı verme, düzenli ödeme yapma, EFT ve havale işlemleri gerçekleştirme, dijital ve mobil bankacılık hizmetlerinden yararlanarak kredi notlarını yükseltebilmesi mümkün değildir. Bu kişilere kredi notlarını yükseltmek için düşük limitli ihtiyaç kredisi çekmeleri ve ödemelerini düzenli olarak yapması tavsiye edilmektedir. Bununla birlikte teminat blokeli kredi kartı çıkartmak da başvurulabilecek yollar arasında yerini almaktadır.

Teminat Blokeli Kredi Kartı ve Kredi Notu İlişkisi

Kredi notunu yükseltmenin yolları arasında, banka müşterisi olmayan kişiler için teminat blokeli kredi kartı çıkartmak da bulunmaktadır. Teminat blokeli kredi kartı bankaların pek fazla öne çıkarmadığı bir hizmettir. Buna göre kişiler, bankada öncelikle bir mevduat hesabı açmakta ve bu mevduat hesabına bağlı bir kredi kartı çıkartmaktadır. Bu kredi kartı diğer kredi kartından oldukça farklıdır, limiti de mevduat hesabına yatırılan blokeli meblağa göre belirlenmektedir. Teminat blokeli kredi kartlarında standart kredi kartlarında olduğu gibi taksitli olarak alışveriş yapılamamaktadır. Bu kart ile yapılan harcamalar düzenli olarak ödendiğinde kredi notunun yükselmeye başlaması da söz konusu olmaktadır.

{kind=link}

{kind=link}